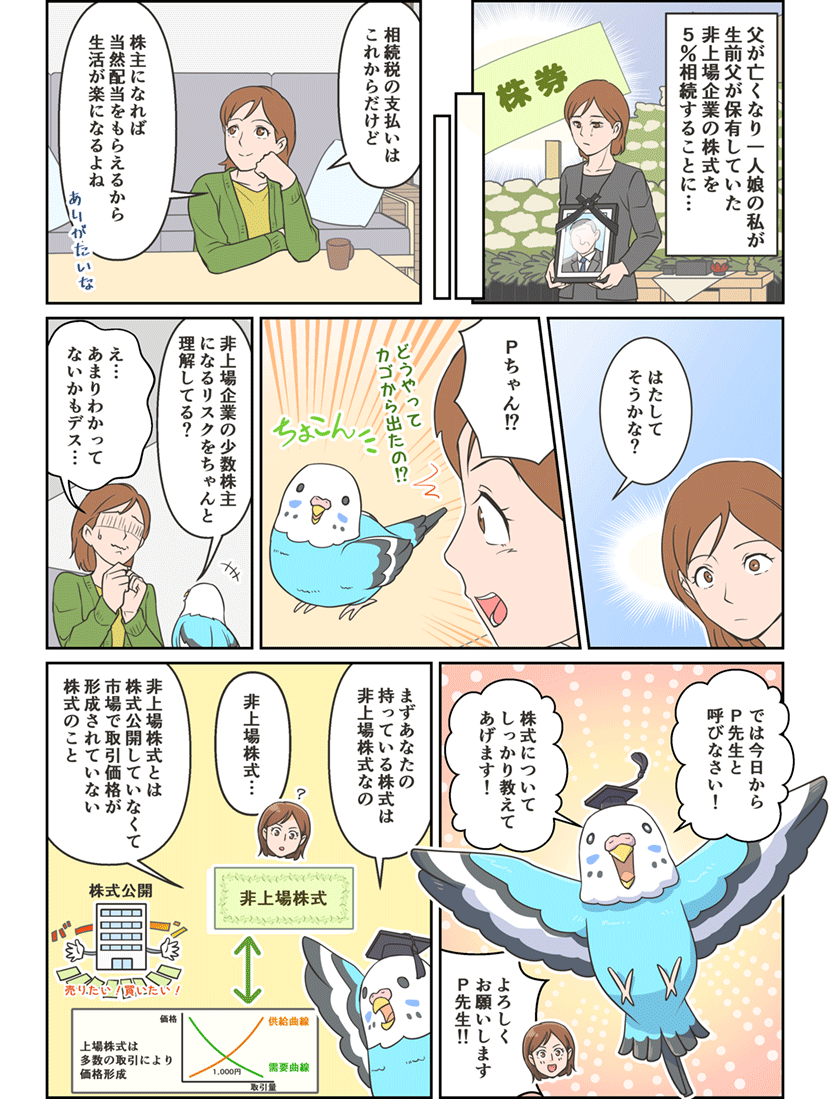

非上場企業の少数株式の流動化支援、株主構成・資本政策の課題解決

非上場企業の少数株式の流動化支援、株主構成・資本政策の課題解決

少数株主として非上場株式を保有するリスクとは

非上場株式とは

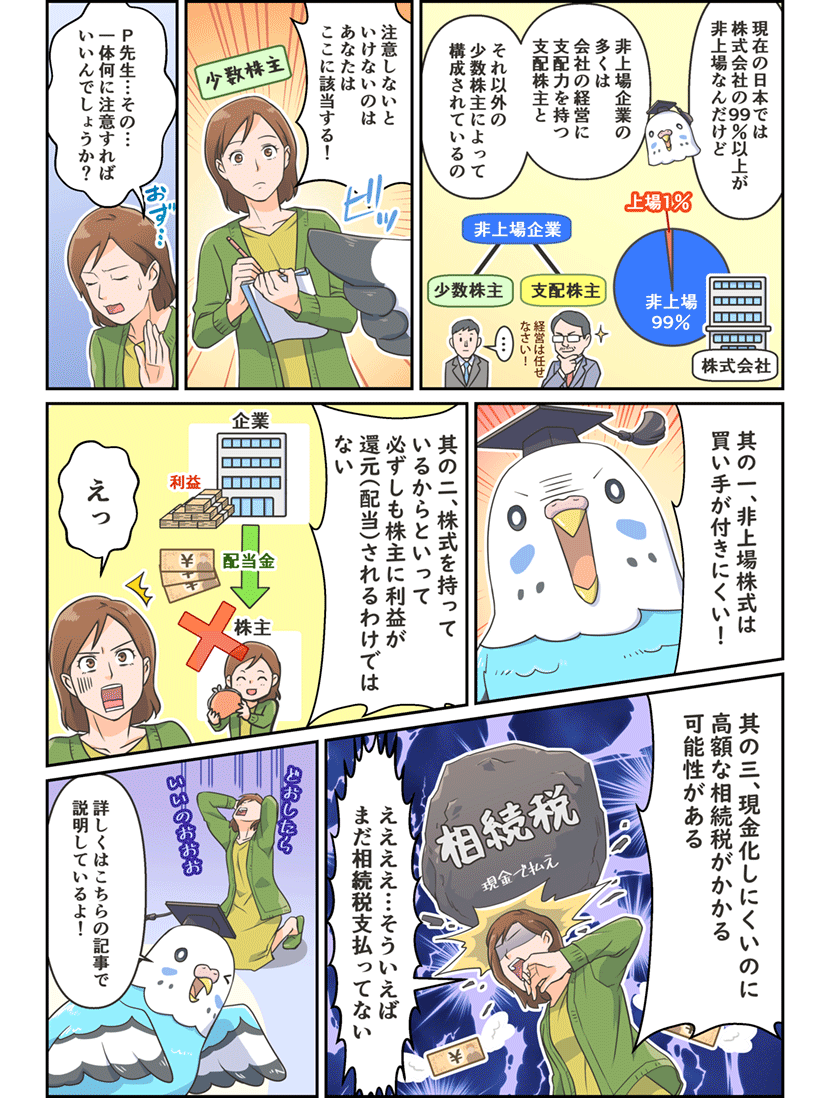

非上場株式とは、株式公開によって市場で取引価格が形成されていない株のことを言います。現在の日本においては、株式会社の99%以上が非上場であり、非上場企業における株主の多くは、会社の経営に支配力を持つ支配株主と、それ以外の少数株主によって構成されています。

今回は、少数株主が非上場企業の株式を保有し続けるリスクについて解説します。

目次

- 1 上場株式と非上場株式の違い

- 1-1 いつでも売買できる上場株式

- 1-2 上場株式と非上場株式の違い

- 1-3 99%以上は非上場企業

- 2 非上場企業の少数株式の特徴とは

- 2-1 売りたいときに売れない

- 2-2 流通市場が存在しない

- 2-3 株式の流動化に影響を与える「譲渡制限」

- 2-4 脆弱なガバナンス体制

- 2-5 経営への参画余地が少ない

- 3 少数株主として非上場株式を保有するリスク

- 3-1 リスク① - 少数株主のための経営が行われない、配当も見込めない

- 3-2 リスク② - 経営への影響力が限定的

- 3-3 リスク③ - 高額な相続税が課される可能性

- 3-4 リスク④ - 流動性が低く売りたいときに売れない

- 4 まとめ

- 記事協力

目次

- 1 上場株式と非上場株式の違い

- 1-1 いつでも売買できる上場株式

- 1-2 上場株式と非上場株式の違い

- 1-3 99%以上は非上場企業

- 2 非上場企業の少数株式の特徴とは

- 2-1 売りたいときに売れない

- 2-2 流通市場が存在しない

- 2-3 株式の流動化に影響を与える「譲渡制限」

- 2-4 脆弱なガバナンス体制

- 2-5 経営への参画余地が少ない

- 3 少数株主として非上場株式を保有するリスク

- 3-1 リスク① - 少数株主のための経営が行われない、配当も見込めない

- 3-2 リスク② - 経営への影響力が限定的

- 3-3 リスク③ - 高額な相続税が課される可能性

- 3-4 リスク④ - 流動性が低く売りたいときに売れない

- 4 まとめ

- 記事協力

1 上場株式と非上場株式の違い

1-1 いつでも売買できる上場株式

「株式の売買」と聞いて、皆さんはどのようなイメージを持ちますか?「業績好調な決算発表を行った企業の株式を、証券会社を通して1株1,000円で1,000株、合計100万円で買った。1か月後に株価が50 円上がったので合計105万円で売り、5万円儲かった」

一般的には、このようなイメージかと思いますが、これは「売買が行われるマーケットが存在していること」「業績など株式を売買するために必要な情報が開示されていること」「需要と供給が一致し株価が決まること」などが前提となった「上場株式の売買」イメージです。このように株式市場(証券取引所)に上場されている「上場株式」であれば、いつでも売買することができます。

日本国内には4つの証券取引所(札幌、東京、名古屋、福岡)があります。中でも日本の上場企業の実に約90%(2025年3月時点)が集まる東京証券取引所(東証)には「プライム市場」「スタンダード市場」「グロース市場」の3つの市場区分があり、たとえばプライム市場の2025年3月の1日当たりの売買代金は、平均で4.6兆円となっています。

このように証券取引所で株式を売買できる資格を得ることを「株式の公開」=「上場」と呼び、その株式を発行している企業を「上場企業」と呼びます。株式の公開にあわせて、企業は投資家に向け業績や株主構成などの企業情報を開示します。開示された情報を踏まえ、投資家が株式(上場株式)を市場で取引することで、取引価格(株価)が形成されます。

| 東京証券取引所 | 名古屋証券取引所 | 札幌証券取引所 | 福岡証券取引所 | |

|---|---|---|---|---|

| 特徴 | 国内最大の証券取引所 | 国内個人投資家を主体とした市場 | 北海道を中心とした有価証券の売買取引等の流通市場 | 上場銘柄のうち九州地域周辺企業が約8割 |

| 上場企業数 | 3,961 | 301 | 62 | 115 |

| 市場区分 | プライム市場、スタンダード市場、グロース市場、PRO Market | プレミア市場、メイン市場、ネクスト市場 | 本則市場、新興市場(アンビシャス) | 本則市場、新興市場(Q-Board) |

1-2 上場株式と非上場株式の違い

一方で、「非上場株式」とは、上場株式のように証券取引所で売買することができない株式を指します。「未上場株式」「未公開株式」「プライベート・エクイティ(PE : Private Equity)」などともいいます。

非上場株式が上場株式と異なる点は、まず株式を取引するマーケットが存在しないことです。企業も業績や株主構成などの企業情報を開示しておらず、取引も行われないことから、株価も形成されていません。また、そもそも株式が売買されることを想定していないため、一般的には定款で株式に譲渡制限(株式の譲渡にあたり、会社の承認を要する旨が定められていること)が定められており、自由に売買することができません。

| 上場株式 | 非上場株式 | |

|---|---|---|

| ①マーケットの有無 | あり | なし |

| ②企業情報 | 開示 | 非開示 |

| ③取引価格(株価)の形成 | 形成されている | 形成されていない |

| ④譲渡制限の有無 | なし | あり(ない場合もあり) |

1-3 99%以上は非上場企業

上場企業と非上場企業、日本ではどちらが多いでしょうか?

国税庁が発行する「会社標本調査」によると、日本国内の株式会社の数は約286万社あります。そのうち、日本の中心的な株式市場である東証における上場企業数は3,961社(2025年3月時点)です。実は、上場企業の割合は全体のわずか0.1%にすぎません。

つまり、今日の日本においては、株式会社の実に99%以上を非上場企業が占めているのです。

3,961社

1% 非上場企業

2,859,947社

99%

注:上場企業数は、東証の上場企業数を使用

2 非上場企業の少数株式の特徴とは

2-1 売りたいときに売れない

非上場企業の少数株式の特徴を一言でいうと、「売りたいときに売れない」です。このことを、実務的には「流動性(liquidity)が低い」といいます。

なぜ、非上場企業の少数株式は流動性が低いのでしょうか。その主な原因は、「非上場株式」によるものと、「少数株式」によるものがあり、次のように整理されます。

【「非上場株式」による原因】

- ①流通市場が存在しないため、買い手が見つからない、価格が形成されない

- ②「譲渡制限」が付されているため、買い手が真剣に検討しづらい

- ③ガバナンスが脆弱なため、経営が不透明・硬直的になる傾向にあり、買い手にとって経営への参画リスクがある

【「少数株式」による原因】

- ④経営に参画できる余地が少ないため、買い手が保有メリットを感じにくい

のため

のため

存在しない

付されている

脆弱

余地がない

出会いにくい

形成されない

検討しづらい

(きっと否認する)

経営になりがちで

経営参画リスク

がある

保有メリットを

持ちづらい

2-2 流通市場が存在しない

非上場株式の流動性が低い1つ目の理由として、流通市場が存在しないことが挙げられます。

非上場株式には流通市場が存在せず、発行会社に関する情報も開示されていません。そのため、発行会社の詳しい企業情報もわからないうえ、そもそも株式を売りたいと考えている株主がいても、誰もその存在を知りません。また、通常の市場なら需要と供給のバランスによって取引価格(株価)が自動的に形成されますが、非上場株式では、市場がなく圧倒的に取引数が少ないため、これも不可能です。つまり売り手は、自力で

- (i)(買い手のために)発行会社の情報を集める

- (ii) 買い手を探す

(iii) 株価を決める - (iv)(買い手と)売買交渉を行う

の4つのステップを進める必要があります。

2-3 株式の流動化に影響を与える「譲渡制限」

非上場株式の流動性が低い2つ目の原因として、株式に「譲渡制限」が付されていることが挙げられます。

非上場企業の大半を占める同族会社は、外部の個人や法人が経営に関与することを嫌がる傾向が強くあります。そのため、非上場企業のほとんどが、株式の譲渡に関して会社の承認を要する旨を定款に記載しています。つまり、保有する株式を第三者に自由に譲渡することに対して制限を掛けているわけです。

株式を譲渡するにあたって制限が設けられている株式を「譲渡制限株式」といいます。非上場企業が株式の譲渡制限をかける目的は、会社にとって好ましくない人が経営に関与することや、株式の保有関係が複雑化することを防ぐことにあります。

株主が第三者に株式を譲渡しようとする場合(譲渡制限株式を譲渡する場合)、まず株式を譲渡したい株主が、発行会社に対して「譲渡承認請求」を行う必要があります。その後、定款で別段の定めがある場合を除き、取締役会設置会社では取締役会、それ以外の会社では株主総会において、当該譲渡を承認するか否かが決定されることになります。この譲渡承認請求から始まる非上場株式の譲渡手続きは次のようなフローになっています。

(詳細は「少数株主が保有する非上場株式の売り方とは」をご覧ください)。

承認請求

2週間以内に

承認するか否かを

決定し通知

中止

請求

買取請求

の通知

いずれかを選択

の通知

裁判所で裁定

(商事非訟手続)

このように、非上場企業の株主が第三者に株式(多くの場合、譲渡制限株式)を譲渡しようとする場合、この譲渡手続きにもとづいて、売買にあたって発行会社の承認が必要になります。

この譲渡制限が付されているために、仮に株式の取得に興味を示す買い手候補が見つかったとしても「そもそも同族会社なんだから、外部の自分への譲渡を承認してもらえる可能性は低い」「譲渡を承認してもらえないのなら、購入に向けた検討時間が無駄になる」と判断されてしまい、真剣に検討すらしてくれないことが少なくありません。

2-4 脆弱なガバナンス体制

非上場株式の流動性が低い3つ目の原因として、非上場企業のガバナンスが脆弱なため、経営が不透明・硬直的になる傾向にあり、買い手にとって経営への参画リスクがあることが挙げられます。

外部からの監視が働きにくいオーナー企業は、経営者への牽制があまり効かず、経営者一人で意思決定することが多くなります。また、経営者のビジョンはおろか、決算情報すら従業員と共有できていないこともあります。

企業が健全な事業活動を続けるために従業員が順守すべきルールや、適正な業務を継続するための内部統制、法令違反や不正行為の内部通報の仕組みを整備している企業も少ないので、社内の不正行為などが早い段階で見つけにくく、発覚したころには大きな不祥事になっているということもあります。

さらに、利益が出て配当原資があるにもかかわらず、配当を出さず、経営者が公私混同して会社の費用で贅沢な生活を送ったり、家族を役員にして多額の役員報酬を支払ったりするケースもみられます。このような利益の私的流用によって株主へ利益還元を行わない、または企業の成長資金に回さないようでは、株主に配慮した経営とはとても言えません。

このようにガバナンスが弱い企業は、経営が不透明で硬直的になりやすく、その結果、株主が軽視されてしまうケースが多いと言えます。すると、当然、投資家など外部の買い手からは敬遠され、株式の流動性は低くなります。

2-5 経営への参画余地が少ない

流動性が低い4つ目の原因として、「少数株式」である点にフォーカスしてみます。

発行会社や持株比率などにもよりますが、非上場企業の少数株式は一般的に、買い手にとって経営への参画余地が少ないために保有メリットを感じにくいことが多々あります。

少数株主は、企業に対して取締役や監査役などの法的責任を追及する株主代表訴訟を提起したり、総株主の議決権の3%以上を保有していれば、株主総会の招集、取締役や監査役の解任請求権などを行使することもできます。他にも、株主総会への参加、各種帳簿の閲覧、株主総会での議案提出、取締役などの違法行為の差し止め請求など、意外と多くの権利が認められています。

ただ、経営への影響力は議決権をどれだけ持っているか(議決権割合)で決まるため、仮に権利を行使したとしても、少数株主の経営への影響は限定的にならざるを得ません。つまり、少数株主は経営に参画する余地が非常に少ないと言えます。

3 少数株主として非上場株式を保有するリスク

3-1 リスク① - 少数株主のための経営が行われない、配当も見込めない

「2-4 脆弱なガバナンス体制」でも触れたように、コーポレートガバナンスの観点から、上場企業においては少数株主の利益保護に関する指針が打ち出されるケースが増えてきましたが、残念ながら、非上場企業では経営支配株主が少数株主を意識しないまま経営を行っているケースも存在します。結果、支配株主(経営者)が会社の利益を独占し、利益が出て配当原資があるにもかかわらず、少数株主へ利益還元をしない、つまり配当を出さない、出しても非常に少額であることが一般的です。そのため、少数株主にとって、非上場企業の株式は何の経済的利益ももたらさない単なる「紙切れ」にすぎません。他方、経営者は公私混同して家族を役員にし、会社の利益を役員報酬や退職慰労金に分配したり、会社の費用で贅沢な生活を送ったりするケースもみられます。

3-2 リスク② - 経営への影響力が限定的

「2-5 経営への参画余地が少ない」でも触れたように、少数株主は、企業に対して取締役や監査役などの法的責任を追及する株主代表訴訟を提起したり、総株主の議決権の3%以上を保有していれば、株主総会の招集、取締役や監査役の解任請求権などを行使することもできます。他にも、株主総会への参加、各種帳簿の閲覧、株主総会での議案提出、取締役などの違法行為の差し止め請求など、意外と多くの権利が認められています。

ただ、経営への影響力は議決権をどれだけ持っているか(議決権割合)で決まるため、株主総会を通じて配当を要求したり、公私混同を続ける経営陣を退任させたりすることもできません。

3-3 リスク③ - 高額な相続税が課される可能性

「2 非上場株式の特徴とは」でも触れたとおり、非上場企業の少数株式は流動性が低く、売りたいときに売れません。一度、保有してしまったら、売却することもできず、経営へも参画できず、配当ももらえない。にもかかわら対象企業の内部留保が積み上げられ、株式評価額が高額となっているケースでは、その相続税が想定外に高額になってしまうリスクがあります。経済的な余裕がないのに相続人となってしまい、相続税の納税に苦労したというケースも実際に起きています。

たとえば、非上場株式の高額な相続税が争われた裁判に、蚊取り線香「金鳥」で有名な大日本除虫菊株式会社の株式をめぐる「大日本除虫菊事件」があります。

ある株主は、もともと会社の株を4.99%持っていましたが、相続で0.49%を追加で受け取り、合計5.48%になりました。すると、相続税の計算方法が変わり、それまで1株500円(総額465万円)だった株の評価額が、1株1万6743円(総額約1億5500万円)に跳ね上がりました。その結果、相続税も大幅に増え、256万円だったはずの税金が1億円になってしまったというものです。

株主は相続税の大幅な増加に納得できず、裁判を起こし、最終的に最高裁判所まで争ったものの、訴えは認められませんでした。

3-4 リスク④ - 流動性が低く売りたいときに売れない

そして「2-1 売りたいときに売れない」で触れたように譲渡制限がかかった非上場株式を保有することには、流動性が低く売りたいときに売れないというリスクがあります。

経営権を持つ大株主以外の人が贈与や相続、または出資によって会社の株式を保有する目的の一つは、資産を増やすことです。つまり最終的には換金して利益を得られるかどうかが大きな問題となります。

しかし、前述のように非上場企業の場合は、取引市場がないため、非上場会社の株式を保有して利益を得るためには、会社から剰余金の配当を受け取るか、株式の全部かまたは一部を第三者に売却する必要があります。

ただ、剰余金の配当については、株主総会における議決権の過半数の賛成が必要となります。したがって支配株主が賛成しない限り、配当がされることはありません。

一方、株式の売却についても、少数株主の場合、具体的な買い手を見つけるのは非常に困難です。買い手にとっては会社の経営に影響を与えられるほどの株数ではなく、将来的に株式を売却する(イグジットする)手段も制限されることから、保有メリットよりリスクのほうが大きいと判断されるケースが多いためです。

このように非上場株式は、取引市場が存在する上場株式と違い、自分が売却したいタイミングで売ることが極めて難しいと言えます。

では、発行会社に買い取ってもらう事についてはどうでしょうか。残念ながら、現行法では株主からの株式の買い取り要求の申し入れに、会社側が従う義務はありません。売却するためには、株主はまず具体的な買い手を見つけた上で、会社に対して、株式譲渡承認請求を行う必要があります。

このように、非上場会社の少数株主は、売りたいときに売れず、会社から利益を得られないだけでなく、多額の税負担のリスクにも晒されています。

4 まとめ

少数株主の立場で非上場企業の株式を保有し続けることには、一定のリスクが伴います。とはいえ、自ら買い手を見つけられない、発行会社とどう交渉を行えばいいのか分からないという方も多いのではないでしょうか。少数株主持分、譲渡制限株式、同族会社株式の処分など、非上場株式の流動化は、保有比率に関わらず、日本成長支援パートナーズまでご相談ください。

(売却)を支援します

関連記事

記事協力

幸田博人

1982年一橋大学経済学部卒。日本興業銀行(現みずほ銀行)入行、みずほ証券総合企画部長等を経て、2009年より執行役員、常務執行役員企画グループ長、国内営業部門長を経て、2016年より代表取締役副社長、2018年6月みずほ証券退任。現在は、株式会社イノベーション・インテリジェンス研究所代表取締役社長、リーディング・スキル・テスト株式会社代表取締役社長、一橋大学大学院経営管理研究科客員教授、京都大学経営管理大学院特別教授、SBI大学院大学経営管理研究科教授、株式会社産業革新投資機構社外取締役等を務めている。

主な著書

『プライベート・エクイティ投資の実践』中央経済社(幸田博人 編著)

『日本企業変革のためのコーポレートファイナンス講義』金融財政事情研究会(幸田博人 編著)

『オーナー経営はなぜ強いのか?』中央経済社(藤田勉/幸田博人 著)

『日本経済再生 25年の計』日本経済新聞出版社(池尾和人/幸田博人 編著)