非上場企業の少数株式の流動化支援、株主構成・資本政策の課題解決

非上場企業の少数株式の流動化支援、株主構成・資本政策の課題解決

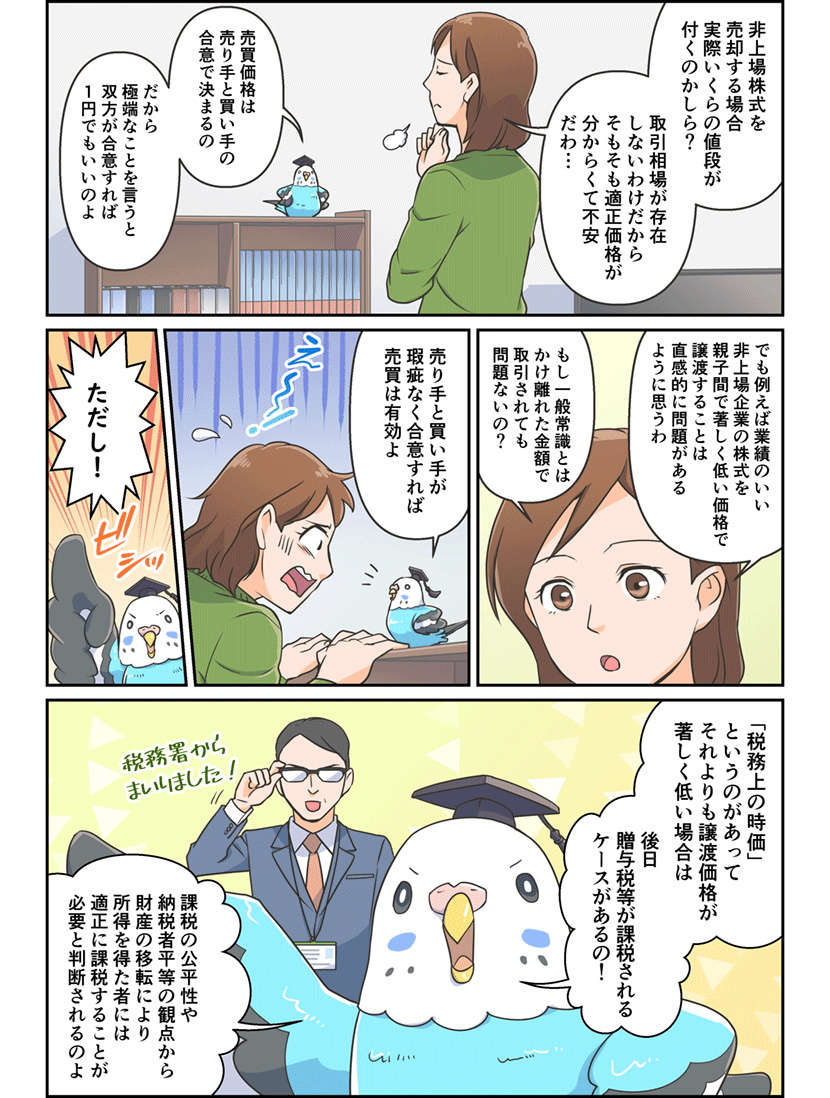

取引相場のない非上場株式(未公開株式)の売買価格の決め方は?

保有する非上場株式(未公開株式)を売却したいと思ったとき、最も気になるのが「一体いくらで買い取ってくれるのか?」ということではないでしょうか。

上場株式であれば取引相場で価格が決まりますが、取引相場が存在しない非上場株式の場合、誰が、どのように価格を決めれば良いのでしょうか。

実は、非上場株式の売買に関しては、親族間で売買するケース、M&Aなどで親族以外の第三者と売買するケース、オーナー経営者が会社の従業員や取引先に承継するケースなど、状況によって株価の算定方法が変わってくるのです。

今回は、非上場株式の売買価格の決め方と、その注意点について説明します。

その際、重要になるのが、評価額(株価)が税務上どのように扱われるか、という点です。

たとえば、親族間での譲渡と、第三者への売却では、税務上の時価(適正な株価)の算定方法が異なり、「みなし配当」や「みなし譲渡」、「みなし贈与」といった課税リスクも関係してきます。

単に売買価格を決めるだけでなく、税務上どのような取り扱いになるかを事前に把握しておくことは、非上場株式の売却において非常に重要です。

本コラムでは、そうした税金面の注意点にも触れつつ、非上場株式の評価と適正な売買価格の考え方を解説していきます。

1 非上場株式の株価は、どうやって決まるか

株価の決め方の話をする前に、「そもそも物の値段はどのように決まるのか」について確認しておきましょう。

物の値段は基本的に売り手が決めて構わないわけですが、当然ながら買い手が納得しなければ売買は成立しません。ですから、買い手がどれだけ買いたいか(需要)、売り手がどれだけ売りたいか(供給)が一致する点を考慮して、価格が決められることになります。

非上場株式の売買においても同様に、需要と供給のバランスによって価格が決まります。売り手がシンプルに高値で売却してキャッシュを得たいと思うケースもあれば、親族などに安く譲渡したいと考えるケースもあるでしょう(これについては後述します)。

いずれにせよ、買い手がそれに納得して双方が合意すれば売買は成立します。つまり、売主と買主との交渉によって売買価格が決まることになります。

特殊な場合を除いて、一般的に買い手は「取得した株が、将来どの程度のキャッシュフローを生むか」という点から、過去から現在の状況をベースに検討したうえで買収価格を決定します。つまり、現在の事業価値がそれほど高くなくても、将来的に大きく成長すると判断して、高値で買い取ることもあるわけです。

たとえば、2006年にソフトバンクがボーダフォン(2005年9月末のボーダフォンの連結株主資本(連結純資産)は、7,350億円)を1兆7,500億円買収したとき、価格の妥当性を疑う見方もありました。しかし、その後の携帯電話市場におけるソフトバンクのシェア拡大や業績向上などを見れば、特に高くはなかったと言えるでしょう。

2 非上場株式の売買における税務上の時価とは

ただし、非上場株式の株価が売主と買主との交渉で決まるからといって、一般常識から極端に外れた価格で売買されることに問題はないのでしょうか。

たとえば、強固な財務基盤を持ち、実質無借金経営で、業績、財務内容は安定して推移している非上場企業のオーナーが、自身の保有している同社株式の100%を、息子との合意のもと、総額100円で譲渡するようなことがあってもOKなのでしょうか。

答えとしては、その価格で売買すること自体は問題ありません。しかし、課税上妥当な価額(=税務上の時価)との差異が大きく開いた場合、後日税務署から多額の贈与税を請求されることになります。これは、課税の公平性や納税者の平等に資する観点から、財産の移転により所得を得た者に対しては適正に課税することが必要と判断されるからです。

とはいえ、課税当局の担当者が、非上場株式の個々の取引ごとに、課税上いくらが妥当な価格なのかを当局が逐一算定することは時間もコストもエネルギーもかかります。

そこで、画一的なルールを定めて、これに従って税務上の時価を定め、これと当事者の実際の売買価格とを比べて課税処分を行うこととしています。

なお、例えばM&Aで第三者が株式を全て買い取る際の価格や、裁判所が決定した価格などは、「純粋に経済合理性のある、市場経済原理に基づいて売買価額が決定される間柄」として税務上も是認されます。つまり「純然たる第三者間」の取引であれば、合意価額は妥当と判断されるのです。

3 税法上の時価を知らなかっただけで

非上場株式の売買価格は、売主と買主の交渉によって決めることができますが、双方が注意すべきことは他にもあります。典型的なのが、「みなし譲渡」、「みなし配当」、「みなし贈与」による「トリプル課税」となってしまうケースです。

たとえば、仲の良い兄弟が協力して、業績のいい会社を作り上げたとしましょう。

あるとき、方向性の違いから兄弟が仲違いし、弟が兄に保有株を時価純資産価額で計算して、10億円で買い取るよう要求したとします。兄は、個人では買取資金がなかったため、会社で買い取ることにしました。しかし会社も10億円の資金を用意できなかったため、弟との交渉によって、3億円で買い取ることで合意しました。

その結果、時価10億円の株式を2分の1未満の3億円で、かつ個人から法人への譲渡ということで、所得税法59条のみなし譲渡に該当してしまいました。つまり、実際には弟は譲渡代金として3億円しかもらっていなくても、時価である10億円で譲渡したとみなされて課税されてしまうのです。

さらに、会社から配当金を受け取ってはいないのに、実質的な利益が分配されたとみなされて課税される、みなし配当も適用されます。このみなし配当や住民税なども含めると、結果的に約5億円もの税金が、弟に課せられることになってしまいます。

一方、会社が低価格で株式を取得したことによって、10億円と3億円の差額である7億円の含み益は、兄を含む弟以外の株主に贈与されたと解釈されます。つまり、弟が株式を値引きして会社に売却したことによって、その分の額を他の株主にプレゼントしたとみなされ、弟以外の株主は、その持ち株数に応じて課税対象となってしまうのです。

このように、時価より著しく低い価額で売買が成立した場合は、税法上の規定によって、後々、多額の税金を支払わなければならない可能性が高くなります。

4 税務上の非上場企業の株価算出方法

非上場企業の株式を売買する際には、必ずしも税法上のルールに則る必要はありません。しかし、上記のような課税リスクを避けるためには、やはり税法上のルールに則った株価の評価を考慮するのが賢明です。次に、税務ルールに即して算出された非上場企業の株価の概要について説明します。

取引相場のない非上場企業の株価を決定する際には、買主が株式を取得後、会社の経営に対してどれだけ影響力を持つことになるかでその価値が変わるため、売買価格にも影響してきます。買主の持ち株比率が、議決権の占める割合の過半数、あるいは2/3に達すれば、会社支配に大きな影響を及ぼせるようになるため、売買価格は高くなります。一方、株式買取後も少数株主に留まるような場合は、売買価格は低くなります。

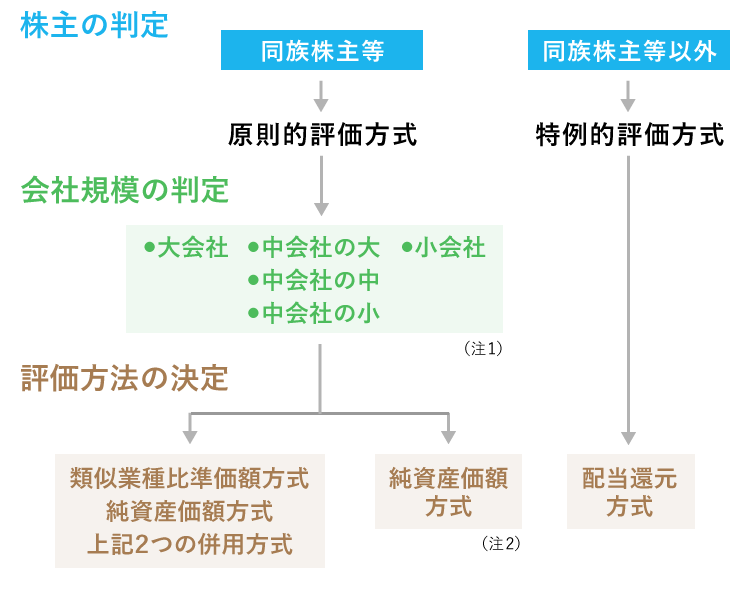

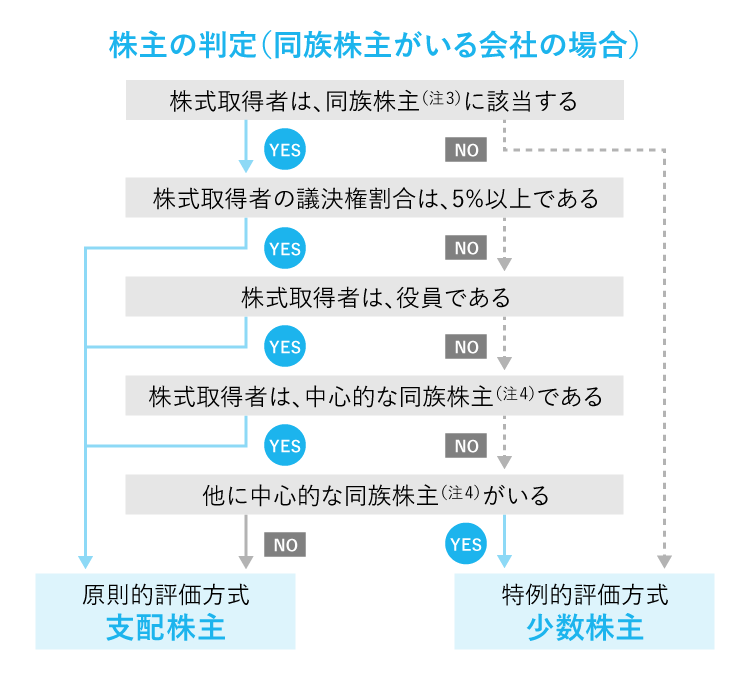

下図のフローチャートは、取引相場のない株式を評価するための「判定」と「評価方法の決定」です。特に抑えるべきポイントは、「株主の判定」です。

【評価方法選定までのフローチャート】

(注2) 株式保有特定会社、土地保有特定会社、開業後3年未満の会社、非準要素数がゼロの会社などは原則として、純資産価額方式で評価します。

同族株主等であっても、一定の要件を満たす場合には、特例的評価方式(配当還元方式)で評価します。

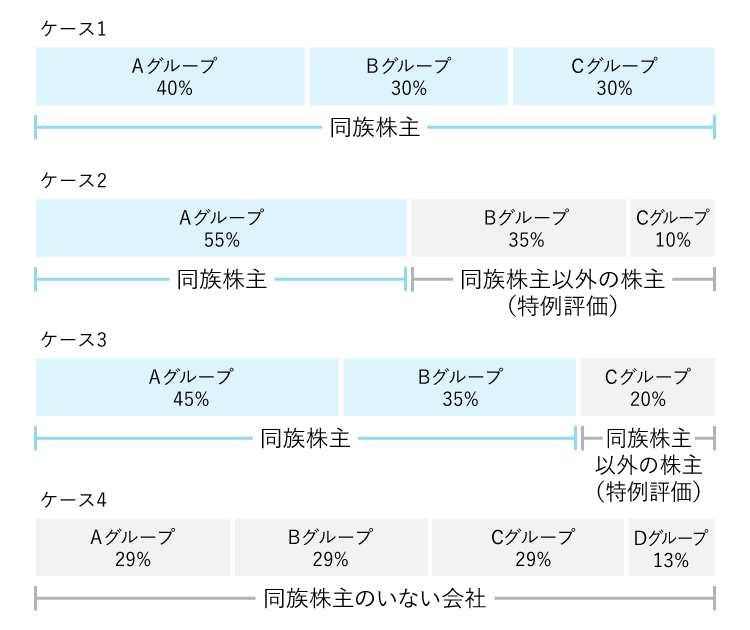

相続・贈与等で株式取得後に会社の意思決定を左右できる「同族株主等」と判定された場合は、高い評価となる「原則的評価方法」で評価されます。株主の判定において、株式取得者が同族株主等に該当するのは、大まかに言って、取得者が親族や特別な関係にある個人・法人とともに支配株主グループ(または中心的な大株主グループ)を形成している場合になります。

一般的に、事業を承継する後継者は同族株主等に当たるケースがほとんどです。こうしたケースでは、株式取得者は会社の経営に大きな影響力を及ぼすことになるため、価額は高く評価されます。

一方、買主が株式取得後も会社の経営に関してさほど影響を及ぼさず、配当による利益を享受するのに留まるような場合は、価額は低く評価されます。その際に用いられるのが、特例的評価方式(配当還元方式)です。

それぞれの評価方式による具体的な計算方法については、本サイト内の以下の記事を参照してください。(相続・贈与時の非上場株式の評価方法は?)

5 まとめ

非上場企業の株式を売買する際には、取得する株主が同族株主にあたるのかそうでないのか、また、税法上のルールや課税リスクを十分考慮しているかなど、さまざまな観点から価額を評価する必要があります。売主と買主の双方が思わぬ落とし穴にはまらぬよう、専門家による適切なアドバイスを受けた上で慎重に決めていくことをお勧めします。

(売却)を支援します

記事協力

幸田博人

1982年一橋大学経済学部卒。日本興業銀行(現みずほ銀行)入行、みずほ証券総合企画部長等を経て、2009年より執行役員、常務執行役員企画グループ長、国内営業部門長を経て、2016年より代表取締役副社長、2018年6月みずほ証券退任。現在は、株式会社イノベーション・インテリジェンス研究所代表取締役社長、リーディング・スキル・テスト株式会社代表取締役社長、一橋大学大学院経営管理研究科客員教授、京都大学経営管理大学院特別教授、SBI大学院大学経営管理研究科教授、株式会社産業革新投資機構社外取締役等を務めている。

主な著書

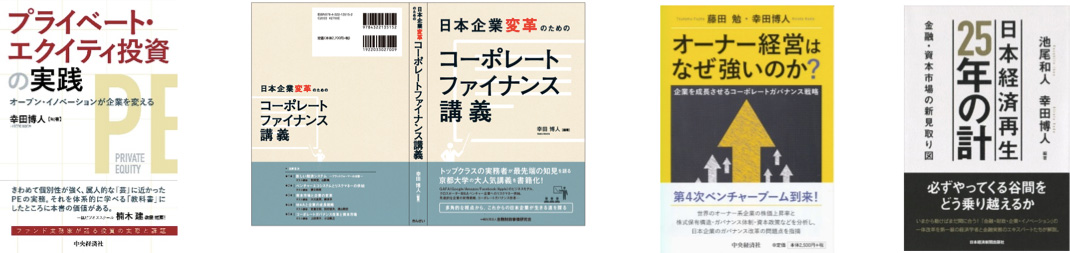

『プライベート・エクイティ投資の実践』中央経済社(幸田博人 編著)

『日本企業変革のためのコーポレートファイナンス講義』金融財政事情研究会(幸田博人 編著)

『オーナー経営はなぜ強いのか?』中央経済社(藤田勉/幸田博人 著)

『日本経済再生 25年の計』日本経済新聞出版社(池尾和人/幸田博人 編著)