非上場企業の少数株式の流動化支援、株主構成・資本政策の課題解決

非上場企業の少数株式の流動化支援、株主構成・資本政策の課題解決

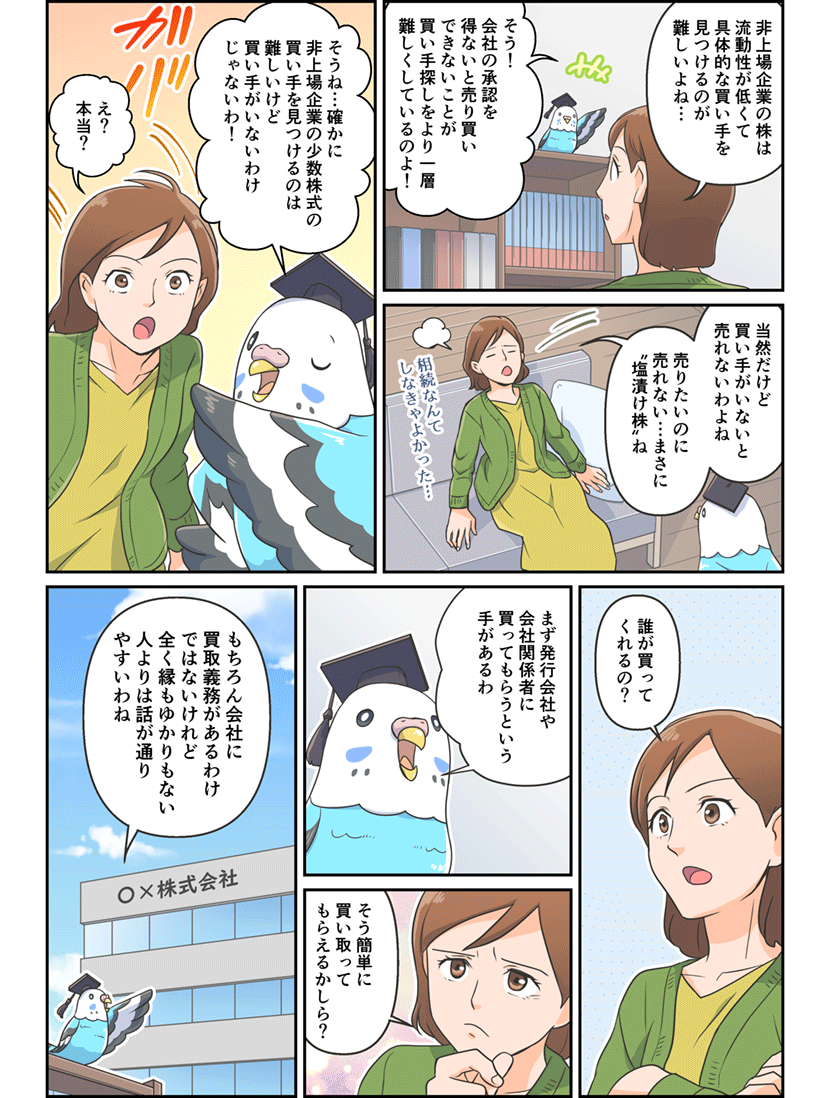

少数株主が保有する非上場株式の売り方とは

上場株式と異なり、株式を取引するマーケットが存在しない非上場株式は、企業情報が開示されておらず、取引価格も形成されていません。加えて、譲渡制限まで付されていて、一体どうやって売却すればいいのか分からない方も多いと思います。

ここでは非上場株式売却の肝である「買い手を探す」ことと、譲渡承認請求のフローについて解説します。

目次

目次

1 少数株主が非上場株式を保有するメリットとデメリット

1-1 少数株主が非上場株式を保有するメリット

株式の相続が増加する中で、市場で売買できない非上場株式を保有する少数株主の数も増加しています。特に業歴が長く規模の大きい非上場の同族企業ほど、相続を繰り返す中で株式が分散し、多くの少数株主を抱える傾向があります。

もちろん、少数非上場株式であっても、うまく売却することができれば利益を得る(現金化する)ことができます。また、所有する株数に応じて、剰余金の配当を得られる可能性もあります。さらに、もし将来的に株式を買い増すことによって持株比率が上がれば、経営に対して大きな影響力を行使できるようになることも期待できるでしょう。

1-2 少数株主が非上場株式を保有するデメリット

しかし、実際には少数株主が非上場株式を売却することは非常に困難です。

多くの非上場企業では、会社にとって好ましくない人が株主となることや株式の保有関係が複雑化することを防ぐために、株式の譲渡にあたって発行会社の承認を必要とする旨を定款に定めた「譲渡制限株式」としています。

そのため、少数株主が譲渡制限株式を第三者に譲渡したい場合は、会社に対して、譲渡を承認するか否かの請求をした上で、定款で別段の定めがある場合を除き、取締役会設置会社では取締役会、それ以外の会社では株主総会の承認を得る必要があります。このように、譲渡制限株式の売却には非常に手間がかかります。

剰余金の配当に関してもあまり期待はできません。剰余金の配当については、株主総会における議決権の過半数の賛成が必要となります。したがって支配株主が賛成しない限り、配当がされることはありません。仮に剰余金の配当を行っているケースでも、会社の利益は役員報酬などに充てられる場合が多く、その場合は少数株主への配当額が小さくなりがちです。

株式保有に伴う経営権への影響力についても、社長や支配株主の親族であるケースなどをのぞき、少数株主の経営への関与は限定的です。

また、仮に対象企業の内部留保が積み上げられ、株式評価額が高額となっている場合は、相続発生時に、相続税が高額になってしまう恐れもあります。経済的な余裕がないのに相続人となってしまい、相続税の納税に苦労したというケースも実際に起きています。

このように、非上場株式を保有するメリットよりもデメリットの方が圧倒的に多いというのが実情です。しかし、非上場株式を売却する方法がないわけではありません。

2 非上場株式の売却方法

非上場株式の売却は、次の4つのステップを踏んで進めていきます。今回は、この中でも非上場株式の売却の肝である【ステップ②】買い手を探すと、譲渡承認請求のフローについて解説します。

- 【ステップ①】発行会社のことを知る

- 【ステップ②】買い手を探す

- 【ステップ③】株価を決める

- 【ステップ④】売買交渉をする

2-1 買い手を探す

上場株式であれば、取引市場を通じて不特定多数の人から買主を探し出すことができますが、非上場株式には取引市場が存在しません。そのため、非上場株式を保有する少数株主は、買い手を自分で見つける必要があります。

ただ「買い手探し」は、非上場株式売却の中で最も難易度が高いステップで、非上場株式売却の肝とも言えます。なぜなら、「1-2 少数株主が非上場株式を保有するデメリット」「1-2 少数株主が非上場株式を保有するデメリット」でも触れたように、非上場企業の少数株式を保有することにはリスクもあり、下手をすると現在売り手が置かれている立場に、買い手自身が置かれてしまう可能性すらあります。そのため、そもそも非上場企業の少数株式を買おうとするプレーヤーは少なく、買い手を見つけることが非常に困難です。一方で、具体的な買い手を見つけない限り、いくら株価を算定しようが、譲渡手続きを進めたいと思おうが、非上場株式の売却は何も動きません。具体的な買い手が見つかって、初めて動き出します。だからこそ、この「買い手探し」は非上場株式売却の肝と言えます。

では、どんな人や企業が買い手になり得るのか、詳しくみていきましょう。

(1)発行会社、経営陣などの会社関係者

株式を発行した会社や、会社の経営陣、主要株主、あるいは経営陣の親族など会社の関係者に買い取りを要求するというのも一つの手段です。しかし、買い取りを要求する相手が既に支配株主である場合、追加で株式を買い取るメリットは少なく、あえて現金の流出を伴う買取りを行うマインドが低いことが一般的です。また、現行法の規定では、会社側は株主からの買い取り要求の申し入れに従う義務はありません。

(2)事業会社やファンドなどの第三者

取引市場を通じた売却をすることができず、発行会社や発行会社の関係者に買い取ってもらうことが難しい場合、事業会社やファンドなどの第三者から買い手を探し出す必要があります。たとえば、対象企業の事業とシナジー(相乗効果)がある企業が、資本・業務提携のようなイメージで株式の取得を検討する場合があります。また、既に取引関係にある企業が取得することもあれば、新たに取引を始めたい企業が取得する場合もあります。

(3)買い手探しは買い手探しの専門家へ

ただ、一口に事業会社やファンドなどの第三者の買い手といっても、投資対象を特定の業種に絞っていたり、比較的大きな企業のみをターゲットにしていたりと、ジャンルや規模に応じて細分化されています。したがって、ベストな買い手を見つけるためには、日頃から買い手となり得る事業会社やファンドなどと幅広いネットワークを築き、彼らの好みや求める条件を個別に把握するよう努めておくことが必要不可欠です。

この点、非上場株式の買い手に関する情報やネットワークを幅広く持つ専門家を相談相手とすることで、交渉がスムーズに進むことがあります。

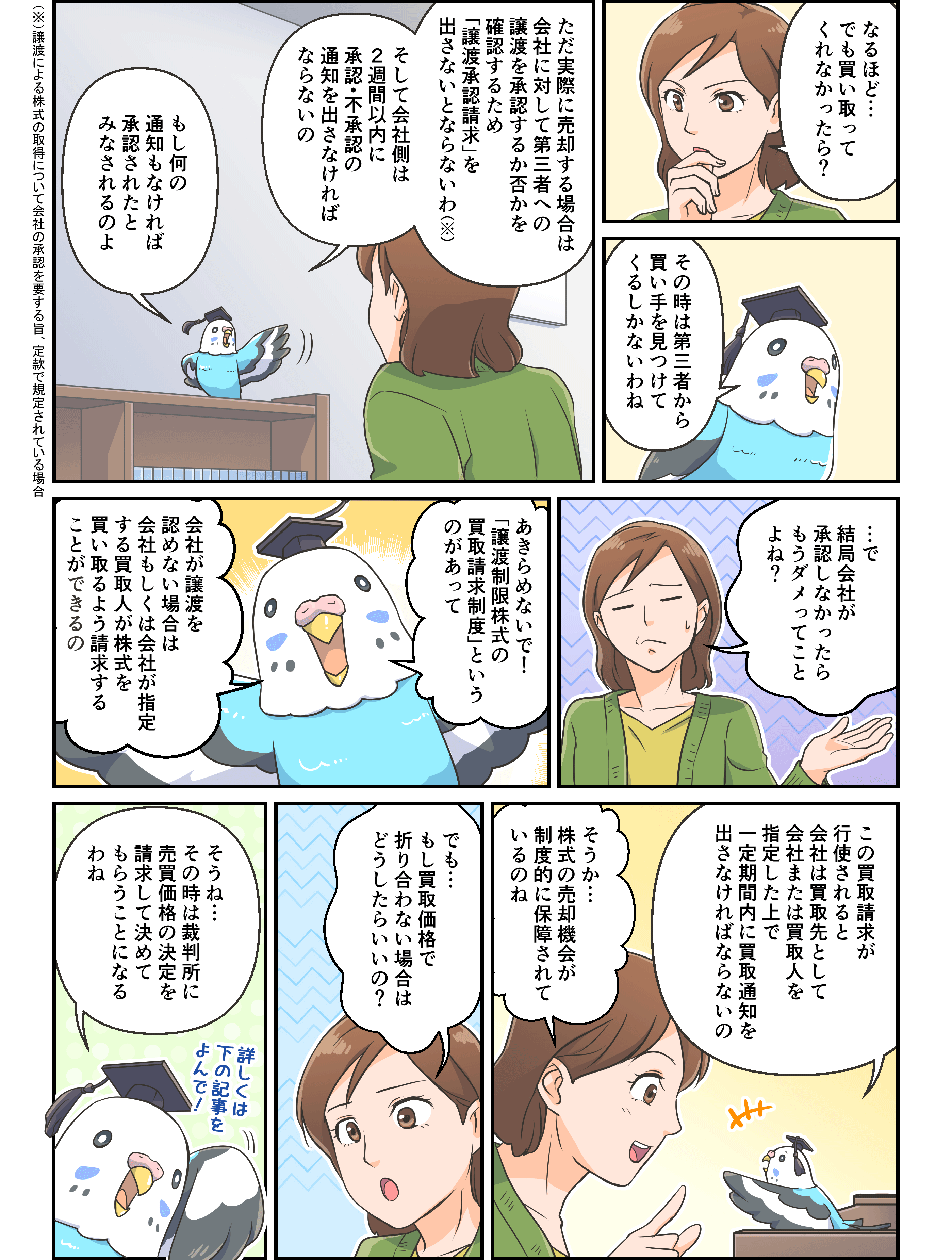

2-2 譲渡承認請求のフロー

もし「2―1 買い手を探す」「2―1 買い手を探す」により、買い手が見つかった場合は、会社に対して当該買い手への株式譲渡を承認するように譲渡制限株式の「譲渡承認の請求」をします。具体的なフローは次のようになっています。

(1)譲渡承認請求

具体的な買い手を明示した上で、発行会社に対して「譲渡承認請求」を行います。具体的な買い手がいないと、譲渡承認請求は行えません。

(2)承認/不承認の決定

譲渡承認請求を受けた発行会社は、請求を受けてから2週間以内に承認もしくは不承認の通知を請求者である株主に通知します。無事に株式の譲渡が会社から承認されれば、その買い手と株式の売買手続きを進めていきます。具体的な手続き内容としては、株式の価格や、その支払い方法を確定させます。他には、いつ売買取引を行うかといった事について、協議を重ねていきます。不承認の場合は、「(3)譲渡制限株式の株式買取請求」に進みます。なお、2週間を過ぎて通知がなかった場合は、譲渡が承認されたとみなしてよいことになっています(みなし承認)。

(3)譲渡制限株式の株式買取請求

一方で、残念ながら会社側が、買い手への譲渡を承認しなかった(「不承認」の決定通知を受けた)場合は、「譲渡制限株式の株主買取請求権」を行使し、会社に対して、会社もしくは会社が指定する買取人(指定買取人)が株式を買い取るように要求することができ、発行会社にはいずれかを選択する義務が発生します。一般的には、「(1)譲渡承認請求」と同時に、不承認の場合は譲渡制限株式の株式買取請求を行う旨、伝えます。

(4)買取通知

譲渡承認請求と同時に、不承認の場合の譲渡制限株式の株式買取請求があった場合、会社もしくは会社が指定する買取人が株式を買い取らなければなりません。もし会社が買い取る場合は、「譲渡承認の請求」の不承認が通知されてから40日以内に買取を通知しなくてはなりません。会社が指定した買取人が買い取る場合は、同じく「譲渡承認の請求」の不承認が通知されてから10日以内に買取を通知しなくてはなりません。

(5)裁判所の裁定

会社、買取人と協議が折り合わない場合は、買い手または売り手は、裁判所に対して売買価格の決定を請求することができます。最終的に裁判所が裁定に入り、売買価格が決定されます(商事非訟手続)。

承認請求

2週間以内に

承認するか否かを

決定し通知

中止

請求

買取請求

の通知

いずれかを選択

の通知

裁判所で裁定

(商事非訟手続)

3 まとめ

以上のように、取引市場が存在しない非上場株式の場合も、売却をすることは可能です。

しかし、買い手を探し出すのは非常に困難であり、また仮に買い手が見つかったとしても売買価格の算定という問題が残ります。非上場株式は、取引市場における相場が存在しないため、譲渡に伴う価格算定については様々な方法があります。もし、少数株主の知識が乏しい場合、株式の売却には成功したものの、実は不利な条件を飲まされていたという可能性も考えられます。

このように、買い手の探索から譲渡手続きの遂行、譲渡価格の決定に至るまで非上場株式の売却を、専門的な知識なく行うのは非常に難易度が高いのです。

この点、日本成長支援パートナーズは、非上場株式の少数株主持分の流動化支援に豊富な実績を有しております。

保有比率に関わらず、非上場株式の流動化は、日本成長支援パートナーズまでご相談ください。

(売却)を支援します

記事協力

幸田博人

1982年一橋大学経済学部卒。日本興業銀行(現みずほ銀行)入行、みずほ証券総合企画部長等を経て、2009年より執行役員、常務執行役員企画グループ長、国内営業部門長を経て、2016年より代表取締役副社長、2018年6月みずほ証券退任。現在は、株式会社イノベーション・インテリジェンス研究所代表取締役社長、リーディング・スキル・テスト株式会社代表取締役社長、一橋大学大学院経営管理研究科客員教授、京都大学経営管理大学院特別教授、SBI大学院大学経営管理研究科教授、株式会社産業革新投資機構社外取締役等を務めている。

主な著書

『プライベート・エクイティ投資の実践』中央経済社(幸田博人 編著)

『日本企業変革のためのコーポレートファイナンス講義』金融財政事情研究会(幸田博人 編著)

『オーナー経営はなぜ強いのか?』中央経済社(藤田勉/幸田博人 著)

『日本経済再生 25年の計』日本経済新聞出版社(池尾和人/幸田博人 編著)